区分マンションを貸し出し定期的な収益を得るという不動産投資では、収益物件を購入する際にすべてを自己資金でまかなうという人は稀で、「不動産投資ローン(アパートローン)」を組む人のほうが圧倒的に多いです。

これから不動産投資を始めようとしている場合、どこで借りるべきか分からないと迷っている人もいらっしゃるでしょう。

今回は、不動産投資ローンの金利について近年の動向から、金融機関別の金利相場、低金利でまわす方法などを解説していきます。

目次

不動産投資は低金利で組むのがポイント!

ある程度の自己資金が必要となる株など他の投資方法と違い、不動産投資は自己資金が少なくても金融機関からの融資を受けることで始めることができます。

そこで気をつけたいのが、不動産投資ローンの金利です。

大きな借入額となることから、不動産投資ローンの金利が高ければその分返済総額も増えてしまいます。

投資効果を狙うためには、なるべく低金利の不動産投資ローンを組むようにしてください。

住宅ローンとの違いは?

住宅ローンも不動産投資ローンも、個人が物件を担保にして金融機関から融資を受けるという点では同じです。

「何のために物件を購入するのか」という目的によって利用できるローンが決まります。

住宅ローンは自ら住む家を購入する場合にのみ利用できるローンです。

個人の年間所得や属性などを参考にして返済能力が判断され、融資額が決定します。

一方、不動産投資ローンは不動産投資用のマンションなどを購入する時に利用できるローンです。

審査の際にはローン返済者の所得の高さや属性の高さはもちろんですが、収益物件の価値がどのくらいあるのかということのほうが重視されます。

不動産投資ローンのほうが融資可能額も大きいため、ローンの審査基準は厳しく、金利の相場も不動産投資ローンのほうが高めに設定されています。

不動産投資の金利は「固定金利」「変動金利」の2種類

住宅ローンの金利と同じように、不動産投資ローンでもさまざまな金利から選ぶことができますが、代表的なものでは「固定金利」「変動金利」という2種類があります。

さらに「選択型固定金利」や「全期間固定金利」といった借入期間内で決まった固定期間のあとに金利が変更されるという設定のものもあります。

今回は代表的な固定金利と変動金利についてシンプルに比較してみましょう。

| 固定金利 | 変動金利 | |

|---|---|---|

| 毎月の返済額 | 一定 | 変動する(5年ごと) |

| 金利設定 | 変動金利より高め | 固定金利より低め |

| 金利の基準 | 長期国債 | 短期プライムレート |

| 金利上昇時 | 返済額は変わらないが、 低い金利のまま |

返済額が上がる |

| 金利下落時 | 返済額は変わらないが、 高い金利のまま |

返済額が下がる |

固定金利のメリット・デメリット

上の比較表を詳しく解説していきましょう。固定金利には以下のようなメリット・デメリットがあります。

【メリット】

- 返済期間中毎月の返済額が安定している(返済計画や事業計画を立てやすい)

- 金利が上がった場合はお得(低いままの金利で返済を続けることができる)

【デメリット】

- 金利が下がった場合は損(高いローン金利で返済が続く)

- 変動金利よりも金利設定が高め(支払う利子が多くなる)

変動金利のメリット・デメリット

変動金利を選ぶとこんなメリットやデメリットが発生します。

【メリット】

- 固定金利より低い金利設定が多い(支払う利子が少なくて済む)

- 金利が下がった場合はお得(支払う利子が少なくなる)

【デメリット】

- 毎月の返済額が安定しない(半年ごとに金利が見直されるため)

- 金利が上がった場合は損(高いローン金利での返済となる)

不動産投資は変動金利を選ぶのが主流

不動産投資ローンには固定金利と変動金利がありますが、実際にはほとんどのケースで変動金利が選ばれています。

固定金利と変動金利では利息分がどのくらい変わってくるのか、以下の例で計算してみますと、変動金利を選ぶほうが無難だということが分かります。

<条件>

・収益物件価格:3,000万円

・借入額 :3,000万円

・借入期間 :30年

・返済方式 :元金均等方式

| 固定金利 | 変動金利 | |

|---|---|---|

| 金利(年利) | 3% | 2.6% |

| 5年後2.7%(仮定) | ||

| 返済総額 | 4353万7380円 | 4204万5940円 |

| うち利息分 | 1353万7380円 | 1204万5940円 |

| 5年後(返済60回目)の 借入残高 |

2500万20円 | |

変動金利は5年ごとに金利を見直しますが、もし上がるとしても急に1%など大きく上昇するわけではありません。

また、不動産投資の物件の場合はこの時点で売却する可能性もあります。

30年後の返済総額を減らすためだけでなく、途中で物件を売却する場合のそれまでの利息分が少なくて済むようにするためには、変動金利のほうがおすすめだと言えるでしょう。

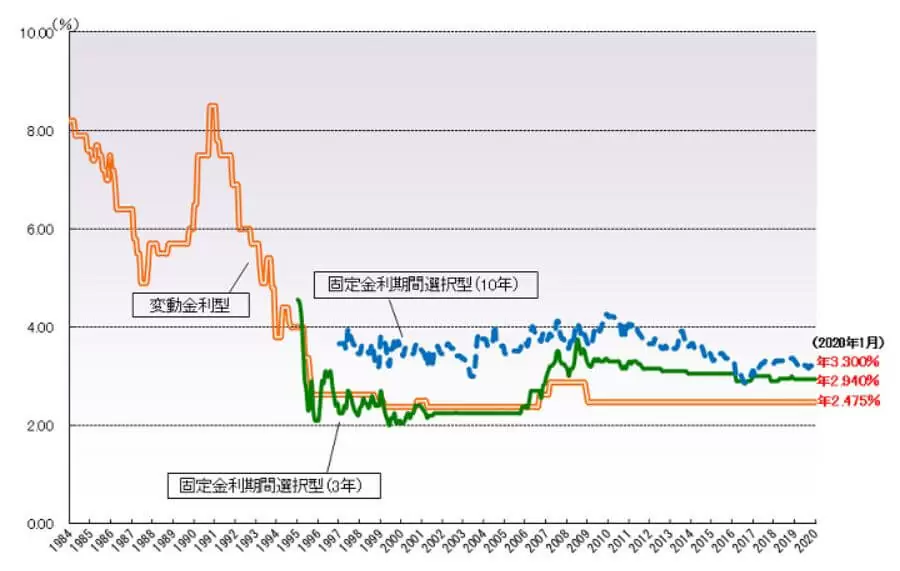

近年の不動産投資ローンは超低金利で推移

日本における近年のローン金利はどのように推移しているのでしょうか?

住宅金融支援機構が集計した、主要都市銀行における住宅ローンの変動金利データを見てみましょう。

出典元:民間金融機関の住宅ローン金利推移(変動金利等)|住宅金融支援機構

1984年には8%を超えていましたものの、日本の経済がバブル崩壊となった結果1996年には3%を下回り、その後は3%を前後しながら2009年から2020年まで平均で2.5%を保っています。

このように、変動金利はとても低い数値で安定していることから、日本は超低金利が続いていると言えます。

そして同様に、不動産投資ローンの相場も低金利が続いていることになります。

低金利で融資を受けるためのポイント

不動産投資ローンで低金利を獲得するために最も重要な項目は「審査」です。

ローンの利用には審査が必須で、審査に通り借り入れが可能とならなければ不動産投資を始めることができません。

できるだけ低金利で融資を受けるためにも、いくつかのポイントを押さえておきましょう。

まずは自らの属性を上げる

属性が高ければ高いほど、金融機関側は個人の返済能力を高く評価します。属性を上げる方法としては以下のものがあります。

- 公務員や上場企業など安定した職業や会社で働く、医師など高収入の仕事につく

- 他のローンでの借入残高を減らしておき、返済実績を作っておく

- 他のローンで返済を滞らせない、金融機関のブラックリストに乗らないようにする

提携ローンが多く融資通過率の高い不動産投資会社を選ぶ

不動産投資に力を入れている不動産会社では、いくつか金融機関との提携ローンを利用できるところもあります。

このような不動産会社の提携ローンを利用すると、審査に通過する可能性が上がります。

自分の年収にあった金融機関を選ぶ

提携ローンを多く持つ不動産投資会社を選んだら、その中でさらにどの金融機関が良いか選ぶことになります。

不動産投資ローンを行っている金融機関には以下のようなところがありますので、自分の年収で無理なく組むことができる金融機関を選ぶようにしましょう。

| メガバンク 都市銀行 |

地方銀行 | 信用金庫 信用組合 |

日本政策金融公庫 | |

|---|---|---|---|---|

| 金利相場 | 約1% | 約1~4.5% | 約2.1~2.5% | 約1.2~1.9% (固定金利のみ) |

| 審査基準 | 属性、事業性ともに 高さが求められる |

金融機関による | 金融機関による | 個人の属性の高さより 事業性が重視される |

ローン返済実績がある人は、金利の引き下げ交渉もしてみる

すでに他のローン返済実績がある場合は、車を購入する時のように「相見積もり」をしてもらうことで、金利を引き下げてもらえる可能性もあります。

まとめ

不動産投資を成功に導くには、不動産投資ローンでできるだけ低い金利を利用することです。

近年の日本では低金利がしばらく続いていて、景気が少しずつ上昇した場合でも金利が急に上がる可能性を期待することはできません。

不動産投資ローンでは固定金利よりも金利が低い変動金利を選ぶことをおすすめします。

審査にスムーズに通るためにも、自分の属性を上げておきましょう。